コア業務純益、経常利益、中間純利益

- ・銀行の本業の収益を示すコア業務純益は、資金利益及び役務取引等利益が増加したこと等により、前期比377百万円増加して4,983百万円となりました。

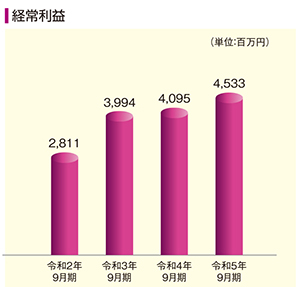

- ・経常利益は、前期比438百万円増加して4,533百万円となりました。

- ・中間純利益は、前年同期比29百万円増加して2,911百万円となりました。

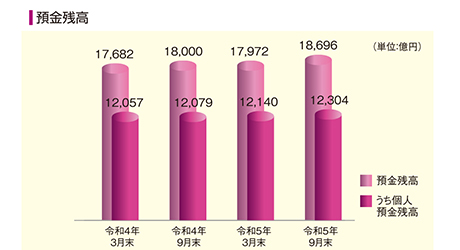

預金残高

個人預金、法人預金ともに順調に増加したことにより、預金残高は前期末比723億円増加して1兆8,696億円となりました。

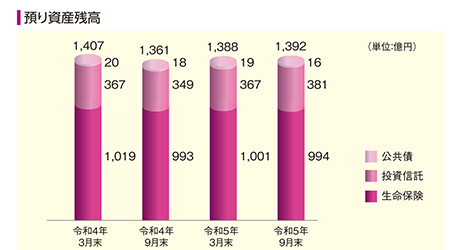

預り資産残高

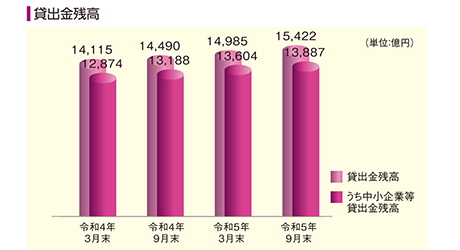

貸出金残高

中小企業及び個人向け貸出等に積極的に取組んだ結果、貸出金残高は前期末比437億円増加して1兆5,422億円となりました。

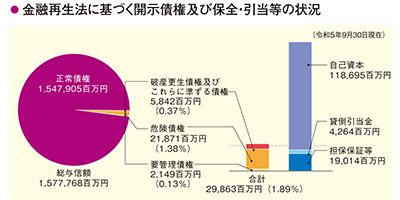

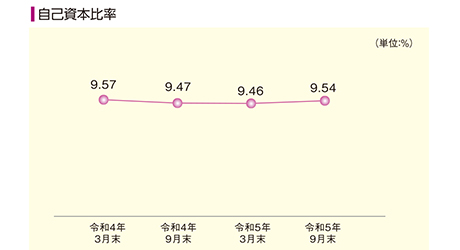

自己資本比率

経営の健全性を示す自己資本比率は、9.54%になりました。

国内のみで営業する銀行に義務付けられた国内基準の4%のみならず、国際統一基準の8%を上回っており、健全な経営体質を維持しています。