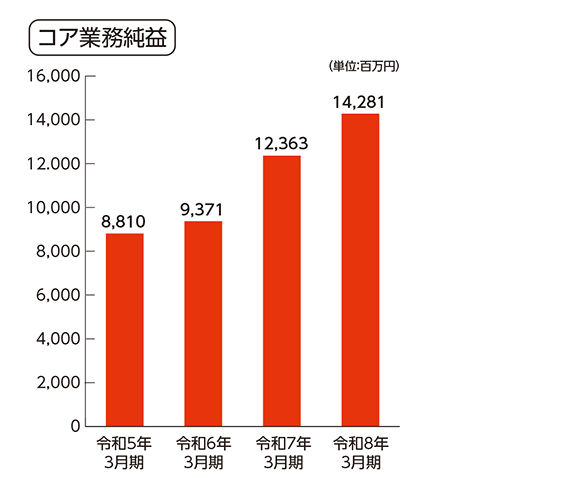

コア業務純益

銀行の本業の収益を示すコア業務純益は、貸出金利息、役務取引等収益が増加したことにより、前年同期比1,918百万円増加して、14,281百万円となりました。

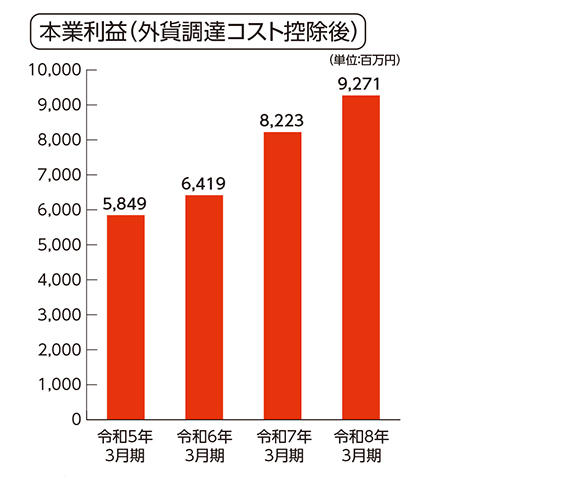

本業利益(外貨調達コスト控除後)

本業利益(外貨調達コスト控除後)は、前年同期比1,048百万円増加して、9,271百万円となりました。

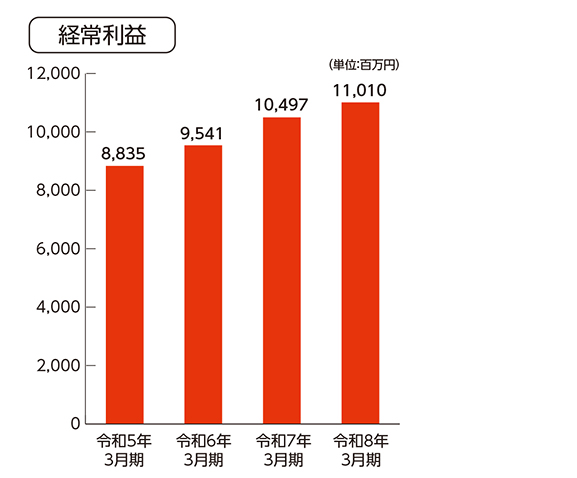

経常利益

経常利益は、与信関連費用が増加したものの、前年同期比513百万円増加して11,010百万円となりました。

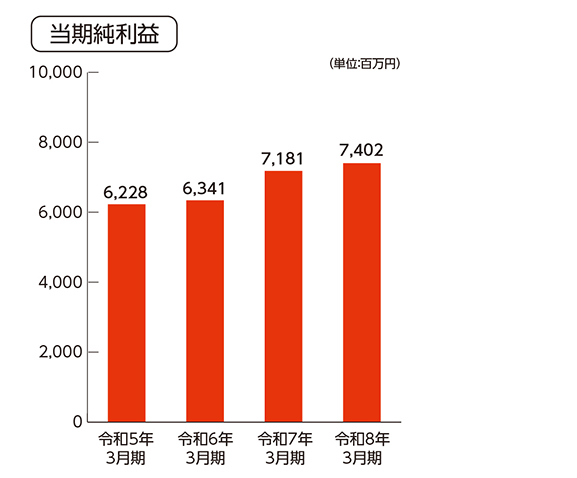

当期純利益

当期純利益は、前年同期比221百万円増加して7,402百万円となりました。

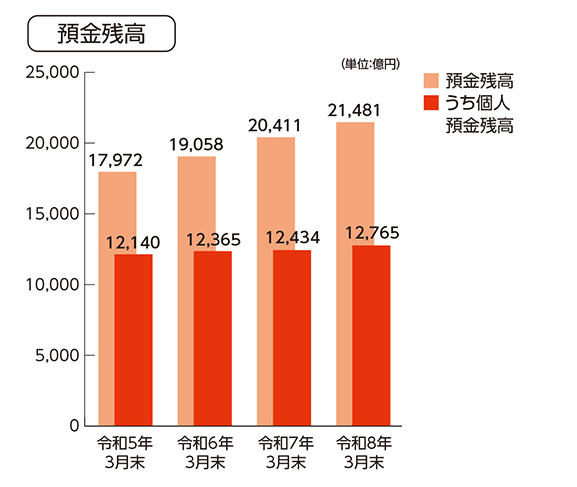

預金残高

個人・法人預金が順調に増加したことにより、預金残高は前期末比1,069億円増加して2兆1,481億円となりました。

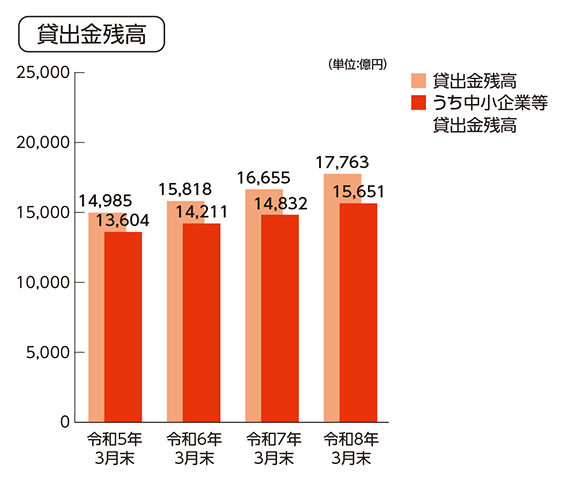

貸出金残高

中小企業及び個人向け貸出等に積極的に取り組んだ結果、貸出金残高は前期末比1,108億円増加して1兆7,763億円となりました。

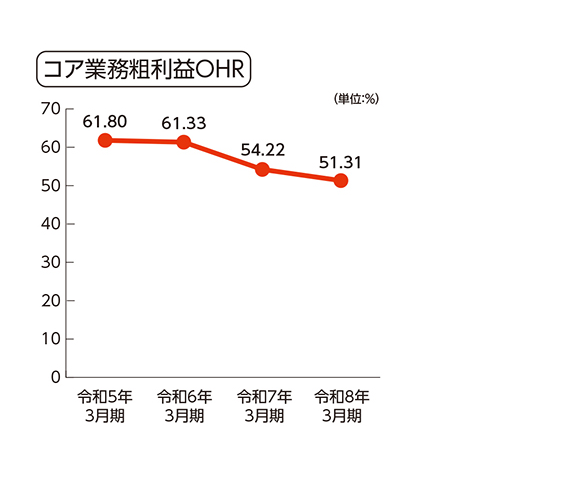

コア業務粗利益OHR

経営効率化の指標であるコア業務粗利益OHRは、51.31%となりました。

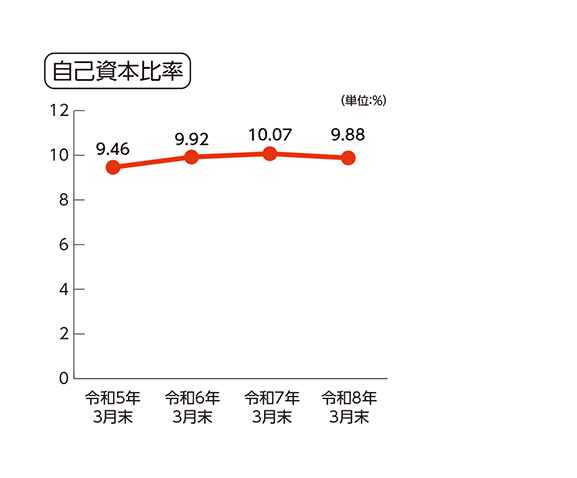

自己資本比率

経営の健全性を示す自己資本比率は、9.88%になりました。

国内のみで営業する銀行に義務付けられた国内基準の4%のみならず、国際統一基準の8%を上回っており、健全な経営体質を維持しています。