香川長期固定金利住宅ローン(フラット35)

特徴

住宅金融支援機構の証券化支援事業を活用した住宅ローンです。 金利が全期間(最長35年)で固定しており、変動いたしません。

※お申込み前に相談したい方はこちら

STEP2

審査

STEP3

審査結果の

お知らせ

STEP4

工事着工

STEP5

竣工

STEP6

適合証明書

の提出

STEP7

借入の契約・資金受取

・登記(抵当権設定)

・火災保険

上記は一般的な流れの例です。詳しくは、【高松・丸亀の各住宅ローンセンター】または【各営業店窓口】にてお問い合わせください。

ご利用いただける方

次のいずれの条件も満たす方

(1)申込時の年齢が満70歳未満の方

(2)日本国籍の方、永住許可を受けている方又は特別永住者の方

(3)年収に占める住宅ローン及びその他の借入金にかかる年間返済額の割合が、次の基準以下であること。

| 年収 | 基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

※親子リレー返済を利用される場合は、満70歳以上の方でもお申込みいただけます。

ただし、次のすべての要件にあてはまる方を後継者としていただきます。

(1)申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

(2)申込時の年齢が満70歳未満の方

(3)連帯債務者となることができる方(1名のみ)

※収入合算を利用する場合は、次のすべての要件を満たす方となります。ただし、合算できる方は1名限りで、合算金額は収入合算者の年収を限度とします。なお、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります

(1)申込みご本人の親・子・配偶者等

(2)申込時の年齢が満70歳未満の方

(3)申込みご本人とご融資する住宅に同居される方

(4)連帯債務者となることができる方(1名のみ)

※借換えの場合は、次の要件を満たす方となります。

(1)対象となる住宅ローンの債務者と借換え融資の申込人が同一であること。

ただし、借換えに伴い債務者を追加することができます。

(2)申込時において住宅ローンの返済実績が1年以上あり、直近1年間正常に返済している方

(3)対象となる住宅又はその敷地を共有する場合は、申込人本人が共有部分を持つなどの要件があります。

資金使途

(1)建設資金・購入資金

申込みご本人又はご親族がお住まいになる住宅建設資金、新築もしくは中古住宅の購入資金

※新築住宅建設資金の場合、その土地が「土地取得費に対する融資の条件」に該当すれば、建設費の融資と併せて土地取得費の融資も受けることができます。

土地取得費に対する融資の条件

住宅を建設するために土地を購入した場合で、土地の購入日が本ローン申込日の前々年度の4月1日以後であることが条件です。

(2)借換え資金

申込みご本人又はご親族が居住するための新築住宅の建設資金、新築もしくは中古住宅購入のための住宅ローンの借換え資金

※ただし、リフォームのための住宅ローンの借換えはできません。

融資対象となる住宅

(1)住宅金融支援機構が定めた技術基準に適合する住宅

【新築住宅】借入申込日において竣工から2年以内で人が住んだことのない住宅

【中古住宅】借入申込日において竣工から2年を超えている又は既に人が住んだことがある住宅

(2)住宅の床面積

ア.一戸建て、連続建て及び重ね立ての場合:50㎡以上

イ.共同建て(3階以上のマンションなど)の場合:30㎡以上

(3)敷地面積の要件はありません。

【借換え対象の住宅ローン要件】

(1)当初の住宅ローンで取得した住宅の建設費又は購入価額の100%以内であること。

(2)住宅金融支援機構が定める技術基準に適合する住宅であること。

(3)住宅の床面積

ア.一戸建て、連続建て及び重ね立ての場合:50㎡以上

イ.共同建て(3階以上のマンションなど)の場合:30㎡以上

(4)敷地面積の要件はありません。

融資方式

証書貸付

融資金額

100万円以上1億2,000万円以下(1万円単位)

【建設資金・購入資金】

住宅の建設費(土地取得費に対する借入れを希望する場合は、その費用も含みます)又は購入価額(非住宅部分に係るものを除きます)以内

【借換え資金】

「借換え対象となる住宅ローンの残高」又は「住宅金融支援機構による担保評価額の200%」のいずれか低い金額までといたします。

融資期間

(1)建設資金・購入資金

15年以上35年以内(1年単位)

(2)借換え資金

1年以上かつ①から③までのいずれか短い年数(1年単位)

①「80歳」-「申込時の年齢(1年未満切上げ)」

②「40年」-「住宅取得時に借入れた住宅ローンの経過年数(1年未満切上げ)」

③ 35年

融資金利

固定金利

※毎月月初に当月お借入分の金利を決定します。

※ご融資の金利は、お申込時の金利ではなく、お借入時の金利が適用されますのでご注意ください。

※最新の金利については窓口にお問い合せください。

返済方法

次のいずれかをお選びいただけます。

- 元利均等返済毎月払い

- 元金均等返済毎月払い

※それぞれのお支払いと併せて、6か月ごとのボーナス払い[借入金額の40%以内(1万円単位)]も併用できます。

【ご返済方法の比較】

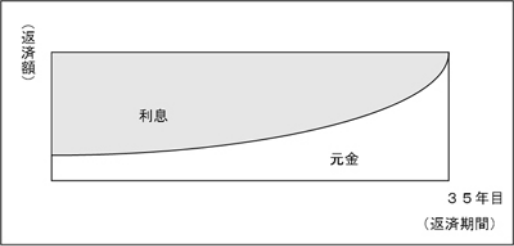

(1)元利均等返済毎月払い

①毎月のご返済額(元金+利息)が一定です。

ご返済計画が立てやすく、当初のご返済額を少なくすることもできます。

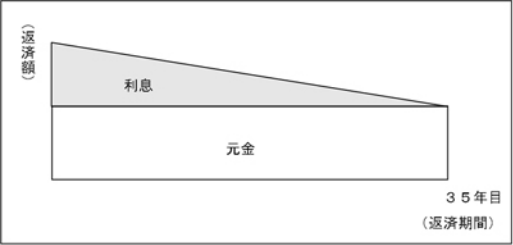

(2)元金均等返済毎月払い

①毎月のご返済する元金が一定です。

②元利均等返済毎月払いに比べて、元金の減少が早いため、ご返済額(元金+利息)はご返済が進むにつれて少なくなっていきます。

③元利均等返済毎月払いよりも、総返済額は少なくなります。

④元利均等返済毎月払いよりも、当初のご返済額が多く、必要な月収の条件が高くなります。

延滞損害金

このローンの返済を履行しなかった場合には、支払うべき金額に対して年14.50%の割合の損害金をお支払いいただきます。

団体信用生命保険

・原則ご加入いただきます。

・新機構団信一般、新機構団信夫婦連生、新3大疾病付機構団信特約制度がご利用できます。

火災保険

ご融資対象となる住宅に火災保険をおつけいただきます。なお、敷地に抵当権を設定しない場合は、その火災保険金請求権に、住宅金融支援機構を質権者とする第1順位の質権を設定していただきます。

手数料

以下の区分に応じた取扱手数料をご負担いただきます。

| 区分 | 返済期間 | 取扱手数料(消費税込) |

|---|---|---|

| 手数料(定額)の場合 | - | 1件あたり 51,700円 |

| 手数料(定率)の場合 | 20年以下 | 融資金額×0.99% |

| 21年以上35年以下 | 融資金額×1.54% |

担保

ご融資対象となる住宅およびその敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

保証人・保証料

必要ありません。

その他参考となる事項

- この住宅ローンは住宅金融支援機構の証券化支援事業を活用した長期固定金利の住宅ローンです。この住宅ローンが住宅金融支援機構に譲渡された後も、ご融資金利やご返済期間などお客さまとの契約内容が変更されることはありません。

- ご返済額の試算をご希望の方は窓口へお申し出ください。

- 最新の金利については窓口にお問い合わせください。

- 審査の結果、ご希望に添えない場合がありますのでご了承ください。

- 詳しくは窓口にてお問い合わせください。

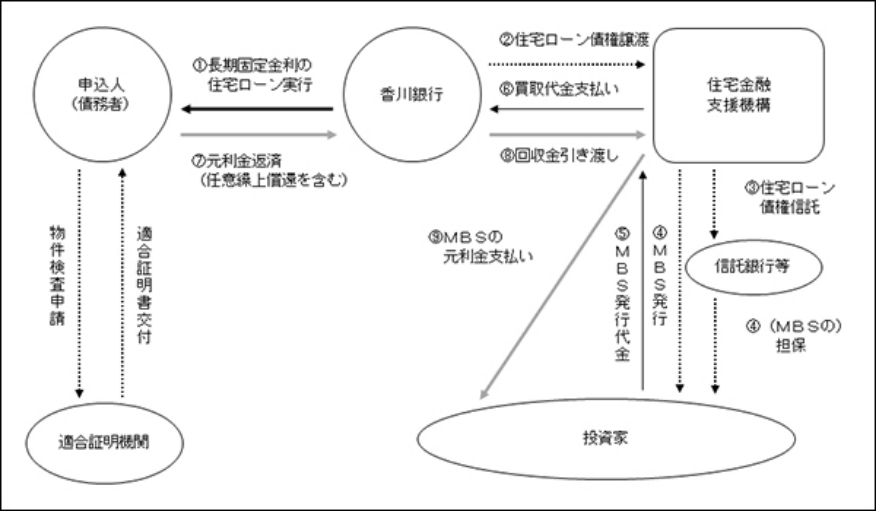

証券化支援事業とは

住宅金融支援機構が金融機関の住宅ローンを買い取り、その債権を信託銀行等に信託します。

それを担保として住宅金融支援機構が住宅金融支援機構債券(資産担保証券:MBS)を発行し(これを証券といいます)、債券市場(投資家)から債券発行代金を受け取ることにより、お客さまへ住宅ローン貸出のための資金を調達する仕組みです。

【証券化支援事業のスキーム】

この仕組みを活用することにより、お客さまは「長期固定金利の住宅ローン」をご利用いただけることになります。

なお、住宅ローン金利は住宅金融支援機構債券(資産担保証券:MBS)の利率等を基に決定することになります。

2026/04/01現在